Provocările sistemelor de pensii din Europa: Îmbătrânirea populației și sustenabilitatea financiară

Sistemele de pensii europene se confruntă cu provocări majore din cauza îmbătrânirii populației și a costurilor ridicate ale îngrijirii pe termen lung. Fără o protecție socială adecvată, aceste cheltuieli pot depăși veniturile din pensie ale seniorilor.

Conform unui raport recent al Eurostat, pensiile din Uniunea Europeană reprezintă, în medie, aproximativ 60% din veniturile obținute în ultima parte a carierei profesionale. În multe țări europene, această rată scade sub 50%, ceea ce face dificil pentru pensionari să își mențină un nivel de trai decent după retragerea din activitate. Între 2013 și 2023, procentul pensionarilor expuși riscului de sărăcie în UE a crescut de la 12% la 15,5%, informează euronews.com.

Pentru a evalua eficacitatea sistemelor de pensii în menținerea standardului de viață al persoanelor în vârstă, Eurostat utilizează "raportul total de înlocuire". Acest indicator compară venitul median din pensie al persoanelor cu vârste între 65 și 74 de ani cu venitul median din muncă al celor cu vârste între 50 și 59 de ani, excluzând alte beneficii sociale. Astfel, se poate înțelege mai bine cât de adecvate sunt pensiile în diferite țări europene.

În continuare, vom analiza țările cu cele mai ridicate și cele mai scăzute rate de înlocuire a veniturilor din muncă prin pensii, conform datelor disponibile.

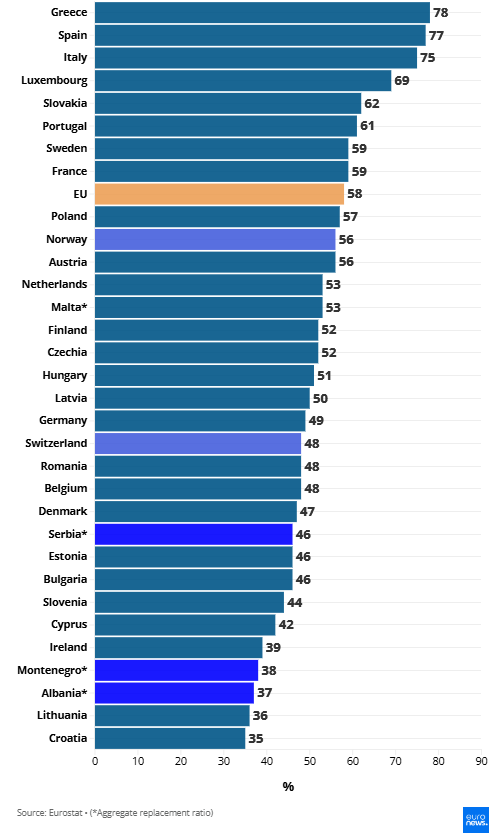

În 2023, rata de înlocuire agregată în Uniunea Europeană (UE) a fost de 58%, ceea ce înseamnă că, în medie, o persoană care a câștigat 100 EUR între 50 și 59 de ani ar primi 58 EUR din venituri din pensie între 65 și 74 de ani. Acest indicator, cunoscut sub numele de "rata de înlocuire", variază semnificativ între statele membre ale UE.

Conform datelor Eurostat, în 2023, rata de înlocuire a pensiilor în UE a variat de la 35% în Croația la 78% în Grecia. Spania (77%) și Italia (75%) au urmat Grecia în frunte, în timp ce Portugalia a depășit și media UE cu un raport de 61%. La polul opus, Lituania (36%) și Irlanda (39%) au urmat Croația, alcătuind cele trei țări cu rate sub 40% în UE.

Este esențial ca statele membre să analizeze și să ajusteze politicile de pensii pentru a asigura sustenabilitatea sistemelor și pentru a proteja pensionarii de riscul sărăciei. Acest lucru poate include reforme precum ajustarea vârstei de pensionare, modificarea formulelor de calcul al pensiilor și încurajarea economisirii private pentru pensie.

VENITUL DIN PENSIE RAPORTAT LA VENITUL DIN SALARIU -2023

În cadrul principalelor economii ale Uniunii Europene, există variații semnificative în ceea ce privește raportul dintre pensii și veniturile din muncă la sfârșitul carierei. Conform datelor disponibile, Germania înregistrează o rată de înlocuire de 49%, cea mai scăzută dintre economiile majore ale UE. Franța se situează puțin peste media europeană, cu o rată de 59%. În contrast, Spania și Italia se numără printre țările cu cele mai ridicate rate de înlocuire, depășind 75%.

În total, 11 state membre ale UE au pensii care reprezintă mai puțin de jumătate din câștigurile medii ale persoanelor la sfârșitul vieții profesionale. Printre acestea se numără Germania (49%), Belgia (48%) și Danemarca (47%).

În ceea ce privește țările candidate la aderarea în UE, precum Serbia (46%), Muntenegru (38%) și Albania (37%), acestea prezintă rate de înlocuire mai scăzute, aliniindu-se mai strâns cu țările din Europa de Est.

Discrepanțele dintre pensiile femeilor și bărbaților rămân o provocare semnificativă în Uniunea Europeană

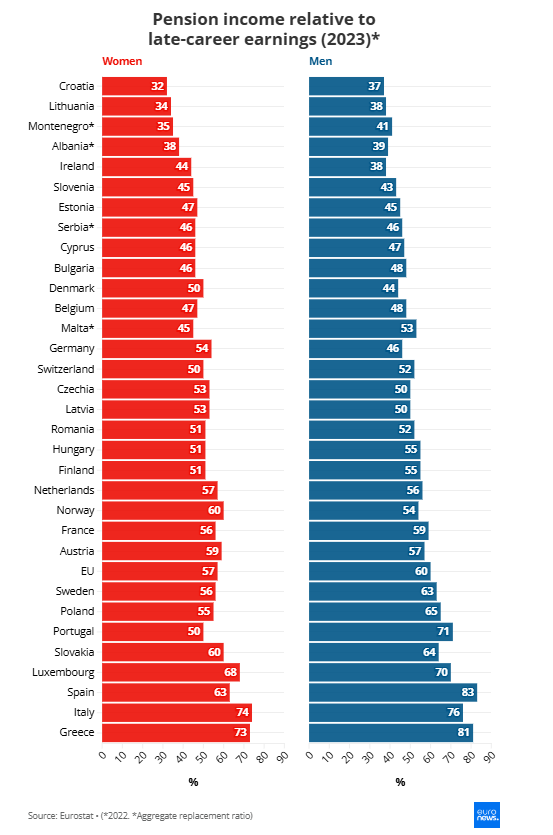

În 2023, rata de înlocuire ( raportul între pensie și salariu )a fost de 60% pentru bărbați și 57% pentru femei, evidențiind o diferență de 3 puncte procentuale în favoarea bărbaților. Deși decalajul dintre pensiile medii ale bărbaților și femeilor se reduce treptat, inegalitățile persistă în ceea ce privește riscul de sărăcie la bătrânețe, cuantumul pensiilor și acoperirea sistemelor de pensii. Aceste aspecte sunt subliniate în Raportul privind adecvarea pensiilor al Comisiei Europene și al Comitetului pentru Protecție Socială.

În aproximativ o treime dintre statele membre ale UE, rata de înlocuire este mai mare pentru femei decât pentru bărbați. De exemplu, în Germania, pensiile reprezintă 54% din câștigurile de la sfârșitul carierei pentru femei, comparativ cu 46% pentru bărbați. Această tendință se observă și în Danemarca și Irlanda, unde raportul favorizează femeile cu 6 puncte procentuale.

Pe de altă parte, în Spania și Portugalia, femeile pensionare sunt dezavantajate. În Spania, rata totală de înlocuire este de 63% pentru femei, semnificativ mai mică decât 83% pentru bărbați. Similar, în Portugalia, femeile au un raport de 50%, comparativ cu 71% pentru bărbați, ceea ce înseamnă că femeile pensionare primesc cu 30% mai puțin decât bărbații.

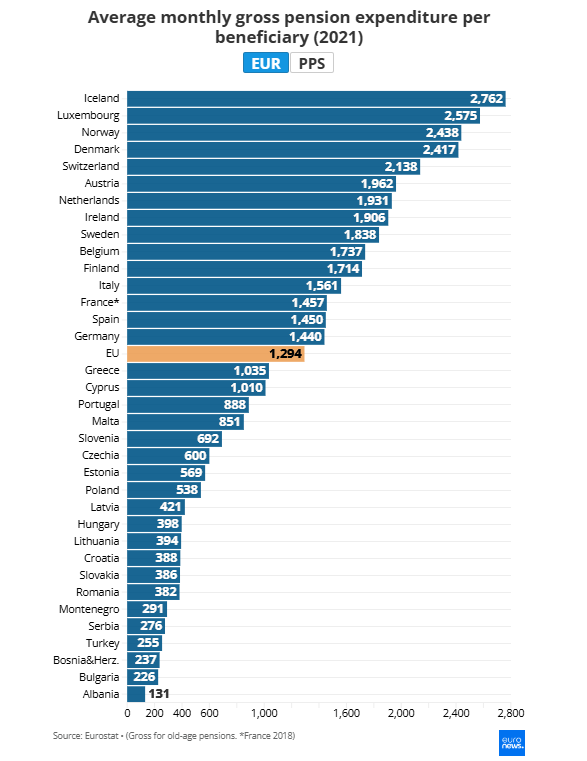

În Europa, există diferențe semnificative în ceea ce privește pensiile medii lunare brute pentru limită de vârstă.

Conform datelor din 2021, Luxemburg se află în fruntea clasamentului, cu o pensie medie de 2.575 EUR pe beneficiar, urmată de Italia cu 1.561 EUR. Franța, Spania și Germania au raportat pensii medii similare, în jur de 1.450 EUR. Media la nivelul Uniunii Europene (UE) a fost de 1.224 EUR.

La polul opus, Bulgaria a înregistrat cea mai mică pensie medie, de 226 EUR pe lună, urmată de România cu 382 EUR. Aceste valori plasează România pe penultimul loc în UE în ceea ce privește pensia medie lunară.

Este important de menționat că aceste sume reprezintă valorile nominale și nu iau în considerare diferențele de cost al vieții între țări. Atunci când ajustăm aceste valori la paritatea puterii de cumpărare (PPS), decalajele se reduc, dar tendința generală rămâne aceeași: țările din Europa de Vest și de Nord oferă, în general, pensii mai mari comparativ cu cele din Europa de Est și Sud-Est.

Evaluarea condițiilor de pensionare în diferite țări europene necesită o analiză cuprinzătoare care să depășească simpla comparație a ratelor de înlocuire a veniturilor. Deși aceste rate oferă o perspectivă asupra proporției din venitul salarial înlocuită de pensie, ele nu reflectă întotdeauna nivelul real de trai al pensionarilor. De exemplu, deși Țările de Jos și Danemarca au rate de înlocuire sub media UE, ajustarea pensiilor în funcție de paritatea puterii de cumpărare (PPS) le plasează pe poziții superioare, indicând un nivel de trai mai ridicat pentru pensionari.

Îngrijirea pe termen lung: Impact asupra pensiilor

Un factor esențial în această evaluare îl reprezintă costurile asociate îngrijirii pe termen lung (LTC). Conform Raportului privind adecvarea pensiilor elaborat de Comisia Europeană și Comitetul pentru Protecție Socială, fără o protecție socială publică adecvată, aceste costuri pot fi foarte ridicate în raport cu veniturile din pensie ale persoanelor în vârstă. Interacțiunea dintre veniturile din pensie și acoperirea LTC este crucială pentru asigurarea unui venit adecvat la bătrânețe și a unor standarde de trai demne.

De exemplu, unele țări, precum cele nordice, Belgia, Germania, Țările de Jos, Malta, Irlanda și Ungaria, oferă o acoperire publică relativ generoasă pentru costurile LTC, în ciuda unor rate medii de înlocuire a pensiilor. Acest sprijin contribuie semnificativ la menținerea unui nivel de trai adecvat pentru pensionari, compensând ratele de înlocuire mai scăzute.

Evaluarea sustenabilității financiare a sistemelor de pensii europene necesită o analiză cuprinzătoare a costurilor asociate îngrijirii pe termen lung. Aceste cheltuieli, esențiale pentru asigurarea unui nivel de trai adecvat la bătrânețe, variază semnificativ între statele membre și influențează direct adecvarea pensiilor. De exemplu, în Austria, sistemul de îngrijire este finanțat în principal din fonduri publice, însă se discută introducerea unei asigurări de stat pentru îngrijirea pe termen lung, similară cu cea existentă în Germania.

În România, îmbătrânirea rapidă a populației, cu aproximativ 3,7 milioane de persoane în vârstă de 65 de ani sau mai mult, subliniază necesitatea dezvoltării și reformării serviciilor de îngrijire pe termen lung. Planul Național de Redresare și Reziliență include reforme în acest domeniu, recunoscând importanța asigurării unor servicii adecvate pentru persoanele în vârstă.

Astfel, integrarea costurilor de îngrijire pe termen lung în strategiile de pensii este esențială pentru a asigura sustenabilitatea și echitatea sistemelor de protecție socială în Europa.